ご存知でしたか!?

もし社長が仕事中に事故にあった場合

労災も健康保険も使えません。

高額な医療費を払う前に、

“労災の特別加入”

社長も労災に入れる仕組みがあります。

社長も労災に入れる特別加入

-

メリット1

安い

保険料が

桁違いに安い -

メリット2

お得

給付が充実

(上限ナシ) -

メリット3

安心

病院の窓口

負担がゼロ

社長も労災に入れるの!?

Part 1

あれ?いつも元気な甲さんがいないね?

知らなかったのかい?

この間、甲さんは仕事中に大けがして病院に運ばれたんだよ。

一命はとりとめたんだけれど、後遺症が残ってね。

今、リハビリをしているよ。

それは大変だ。

…でも、彼の奥さんは●●生命保険会社に勤めているから、

補償の方はばっちりかな。

それがそうでもないようだよ。

労災の特別加入をしていなかったから大変なんだよ。

えっ?社長が労災に入れるの?

労災は、一般には労働者しか入れないけど、

中小企業の事業主は、労働保険事務組合を通じて、

特別加入すると万が一の労災事故を保障されるんだ。

でも、健康保険に入っているのだから、それを使えばいいじゃないの?

おいおい。

健康保険は、業務外。

つまり、仕事が原因の事故によるけがは対象にならないんだ。

でも、奥さんが●●生命保険会社に勤めているから、

そこのところはちゃんとしてるよね。

普通はそう考えるだろうけれど、

民間の補償は国の補償に比べて保険料は高いし、補償内容が悪い。

だから、労災の特別加入なんだよ。

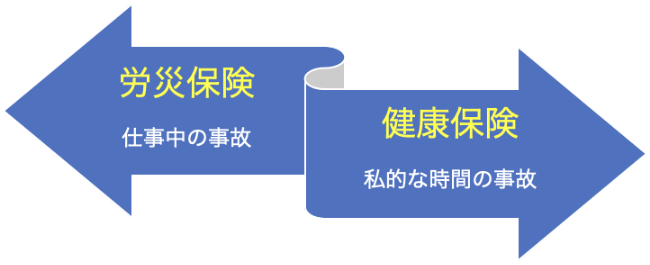

労災保険と健康保険の違い

-

労災保険とは、雇用されている労働者が仕事中や通勤途中に起きた出来事に起因したケガ・病気・障害、あるいは死亡した場合に保険給付を行う制度です。労災と略すこともあります(以下、「労災」とします)。

ケガや病気を対象とした社会保険といえば、健康保険を思い浮かべる人もいるかもしれませんが、労災の対象は業務上および通勤途上に起因としたもののみが対象となります。

-

一方、健康保険とは、会社員とその被扶養者の私生活での傷病等に対して保険給付を行います。

大きな違いは、労災の補償の対象となると、

・病院の窓口で自己負担がない点、

・休業時の手当についても治るまで支給されるなど、

健康保険の傷病手当金のように上限がないため、より手厚い補償が受けられる点などです。

お得な労災保険の各種給付

-

1

治療は、自己負担が0円のお得

療養補償給付

ケガや病気が治癒するまでの療養の現物給付(労災病院、労災指定医療機関の場合)またはその費用が給付されます。つまり、労災となった労働者の病院での窓口負担はタダということです。ここでいう治癒とは、完全に治ることだけでなく、一般的な医療を行っても、その医療効果が期待できない状態を含みます。これを症状の固定といいますが、この場合には、療養補償給付は終わりますが、その時点で障害がある場合には、障害補償給付の対象となります。

-

2

働けない補償は、給料の80%の安心

休業補償給付

業務中のケガや病気の療養のため労働することができず、賃金を受けられないときに、休業4日目から給付されます。

おおよそ、給料の80%と思ってください。

この保証に上限はありません。治るまで続きます。 -

3

障害が残ったときの補償も充実

障害補償

遺族補償給付は、労働者が業務上の事由により死亡した場合に支給されます。

この遺族補償給付には、「遺族補償年金」と「遺族補償一時金」の2種類があります。

また労災には葬祭料の支給があります。

業務災害によって労働者が死亡した場合、その葬祭を行った者に対して支給されます。 -

4

不幸にして死亡した場合

遺族(補償)給付

遺族補償給付は、労働者が業務上の事由により死亡した場合に支給されます。

この遺族補償給付には、「遺族補償年金」と「遺族補償一時金」の2種類があります。

また労災には葬祭料の支給があります。

業務災害によって労働者が死亡した場合、その葬祭を行った者に対して支給されます。 -

5

労災による障害で、

介護が必要な場合にも給付が厚い介護補償給付

業務災害による負傷又は疾病で一定の障害があり、現実に介護を受けており、介護施設に入院・入所していない労働者に対しては、介護補償給付が給付されます。

支給対象となる一定の障害とは、障害等級または傷病等級が1級、もしくは2級のうち精神神経、胸腹部臓器に障害がある場合です。

社長も労災に入れるの!?

Part 2

労災保険は随分手厚い補償をするんだね。

国の保険制度だから、抜かりはないさ。

さっき、労災保険は、労働者だけでなく、事業主も入れるって言っていたよね。

そうだよ。それを労災の特別加入というんだ。

僕も入っているよ。ついでに、妻も入れてるよ。

えっ?奥さんまで?…

Bさん、何で知っていたのに教えてくれなかったの?

みずくさいな~

それは悪かったな。知っているとばかり思ってたよ。

まあまあ、この分野は、私に任せてくれないか。

まずは、私が中小企業の事業主として、

特別加入できるのかどうか教えてよ。

ついでに、入れるのならば、保険料のことや、給付のことを教えてほしいな。

わかった。僕のタブレットに、資料が入っていたから

それで説明させてもらうこととするよ。

よろしくね。

特別加入で受給できる

事例を紹介

給付基礎日額1万円の場合(給料が1日1万円と仮定した場合)

-

休業(補償)等給付

仕事中、会社の階段で滑って、骨折をした。その結果、20日間、仕事に行けず休業した。(20日間の休業)

- 休業等給付

- 10万2千円

- 休業等給付

- 10万2千円

合計

13万6千円

-

障害(補償)給付

手打ちそば屋が製麺作業行っていて誤って指を落としてしまった。(障害等級7級)

-

障害(補償)等年金

1万円×313日=313万円

- 313万円

-

障害特別支給金

(一時金)

- 159万円

合計

472万円

-

-

遺族 (補償)給付

建設現場で仕事中、鉄骨の下敷きになって死亡した。(遺族が55歳未満の妻一人の場合)

- 遺族(補償)等年金

- 153万円

- 遺族特別支給金

- 300万円

合計

453万円

社長も労災に入れるの!?

Part 3

よく分かった。ありがとう

だから、我々事業主も、もしもの時に備えて特別加入はしておいた方がいいんだよ。

補償の金額が選べる。保険料は安い。

労働者と同様に、手厚い給付が受けられる。願ったり叶ったりだね。

だけど、民間の保険の方がいい商品があるんじゃない?

とにかく、保険料は安いし、補償が厚い。

悪いこと言わないから、すぐ加入したほうがいいよ

う~ん。具体的に、目に見える形で確認したいんだけれど…

わかったよ。こういう時のために、

私たち社労士がいるのだから遠慮なく聞いてくれ

よろしく頼むね。

労災保険の給付

| 労災保険に 特別加入した場合 |

|

| 年間保険料 | 20,000円×365×3/1,000 =21,900円 ※1 |

| 療養補償 | 全額補償 |

| 休業補償 | 20,000円×80% =1日あたり16,000円 ※2 |

| 障害補償 | 【年金の場合】 毎年626万円 【一時金の場合】 1,006万円 ※3 |

| 遺族補償 | 【年金の場合】 毎年245万円+一時金300万円 【一時金の場合】 2,300万円 ※4 |

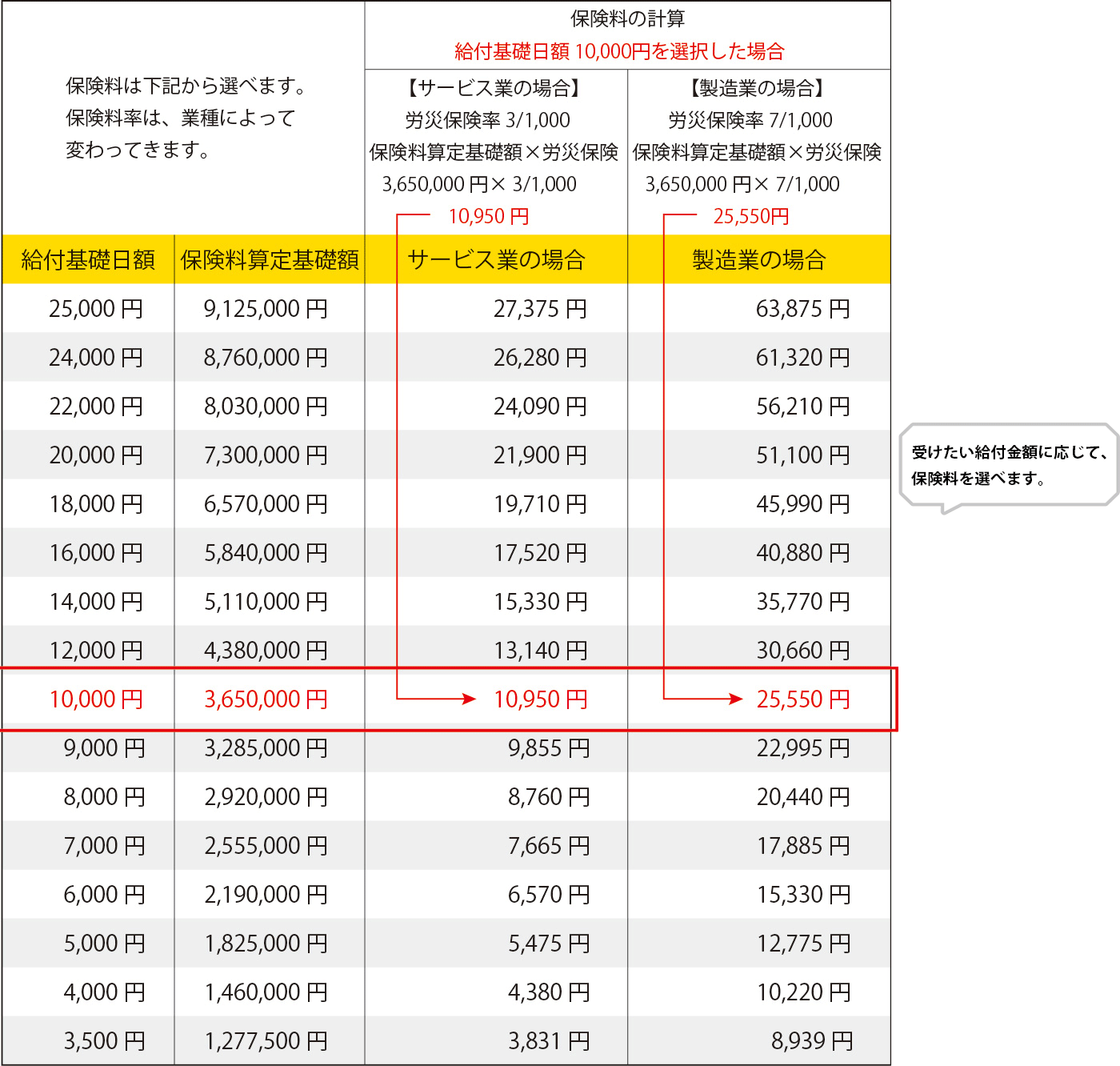

※1 労災保険に特別加入した際の年間保険料は、保険料算定基礎額(給付基礎日額×365)にそれぞれの事業に定められた保険料率を乗じたものになります。

※2 休業補償は、休業期間中、給付基礎日額の8割が支給されます。

※3 障害補償は、年金の場合は1級、一時金の場合は8級で計算しています。

※4 遺族補償は遺族4人の場合で計算しています。

具体例

社長が業務中、事故に遭い、1年間入院した後に死亡した場合は、

以下の保険金が支給されます。

| 労災保険に 特別加入した場合 |

|

| 療養補償 | 全額補償 |

| 休業補償 | 584万円…日数に上限なし (16000円×365日) |

| 遺族補償 | 毎年245万円+一時金300万円 |